公屋富户加租最高4.5倍!公屋男怒斥租金翻倍变1万 占入息两成斥如同抢钱

香港公屋难求,曾经不少人认为只要成功上楼,便可享有安稳的生活,甚至有“过得海就是神仙”的说法。但公屋富户政策再度收紧,不少住户正面临租金飙升及迁出压力。对此曾有网友发文抱怨,批评这项政策改动简直是“劫贫济富”,又指出调整后租金将会占入息2成,令他不禁绝望地说“怎么存钱付首付?怎么生活?”

公屋富户租金又上调!?

港男怒轰“政府财赤抢钱,房署做帮凶”

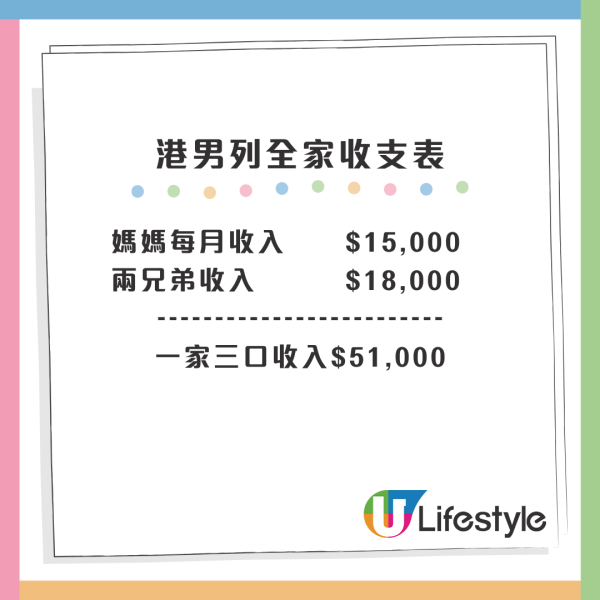

公屋富户政策再次收紧,对此有人支持亦有人不满。曾有位港男于Facebook群组“公屋讨论区”发文怒轰,直指“政府财赤抢钱,房署做帮凶”。他在帖文中表示自己来自单亲家庭,一家三口同住公屋多年,自认是“在职贫穷”,并列出一家三口收入表︰

富户新制下租金占入息两成

港男续指,新制度(公屋富户政策2024)推行后,租金将会由2倍上调至2.5倍。换句话说,原本每月4000元租金将会由上调至每月10000元租金!单单租金已经占去入息两成,令他疑惑未来该如何生活下去。

面对生活成本大大增加,一家人又抽不到居屋,令他不禁慨叹“点储钱俾首期?租金占入息2成,点生活?”同时他也直指港府现在是劫贫济富,打着财赤名义去抢钱。

网友反问“有公屋住仲想点?”

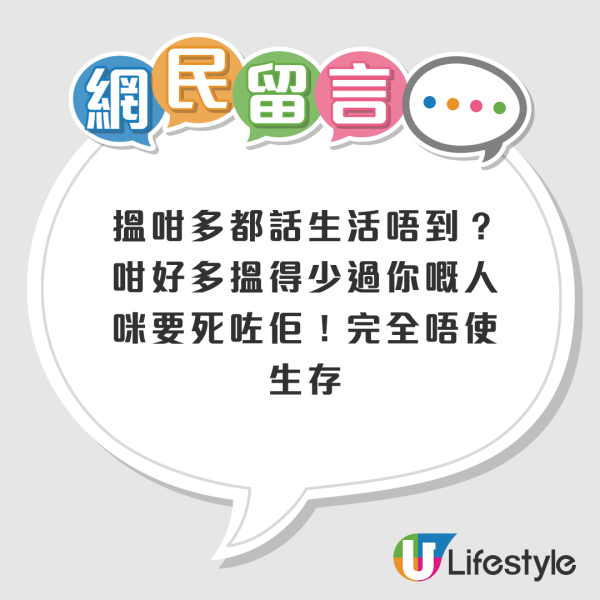

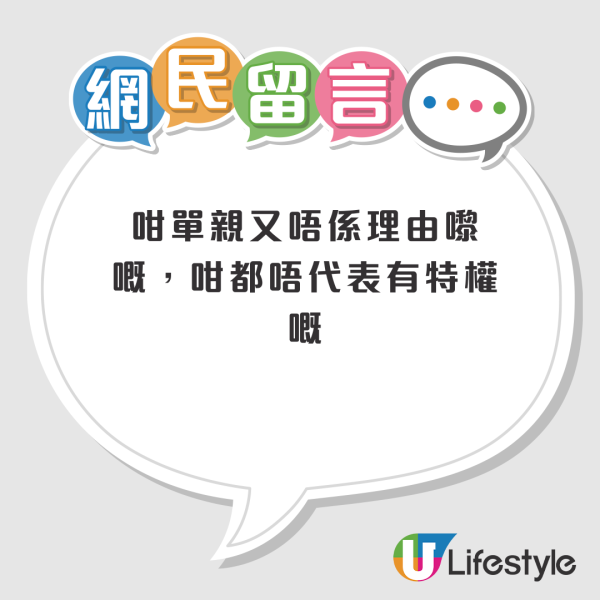

帖文引起关注,惟网友反应两极,但大部分人都认为港男无病呻吟,“有公屋住仲想点?”、“早就应该加啦”、“搵咁多都话生活唔到?”、“咁唔满意去租私楼啰”,甚至有网友反问港男“政府公屋系比你储钱买楼架咩? 搵5万几仲占用公屋”。与此同时,有部分网友表示理解港男处境,并纷纷为他留言护航“3个人加埋先搵5万你觉得好多?”、“三个人搵五万啲钱好多?”,同时又建议港男妈妈转工作以达到非公屋富户门槛。

资料来源︰FB@公屋讨论区

公屋富户政策新制加租最多至4.5倍

房委会于2025年3月20日通过收紧“富户政策”,以提高富户额外租金及降低富户入息限额,从而加快公屋单位流转,鼓励公屋富户上进上流。新额外租金水平将于2025年10月的申报周期开始实施,而第一批公屋富户将于2026年10月1日按新额外租金水平缴交租金︰

公屋富户双倍租金︰增加富户的额外租金水平

| 公屋家庭入息总额 | 现时做法(2025年4月前) | 新的额外租金水平(2025年10月后) |

| 超逾公屋入息限额2倍但不高于3倍 | 1.5倍租金+差饷 | 2.5倍租金+差饷 |

| 超逾公屋入息限额3倍但不高于4倍 | 2倍租金+差饷 | 3.5倍租金+差饷 |

| 超逾公屋入息限额4倍但不高于5倍* | 4.5倍租金+差饷 | |

| 超逾公屋入息限额5倍 | 迁出 | 迁出* |

*如果公屋租户在2个申报周期(即4年)的家庭入息总额,均超逾公屋入息限额4倍但不多于5倍,有关租户须迁出单位;如公屋租户家庭入息总额超逾公屋入息限额5倍,有关租户须迁出单位!

公屋富户入息限额(2025年10月1日生效)

| 家庭人数 | 每月入息范围 | |||

| 超逾公屋入息限额2倍但不高于3倍 【2.5倍租金/暂准证费另加差饷】 | 超逾公屋入息限额3倍但不高于4倍 【3.5倍租金/暂准证费另加差饷】 | 超逾公屋入息限额4倍但不高于5倍 【4.5倍租金/暂准证费另加差饷】 | 超逾公屋入息限额5倍 【超逾以下限额者须迁出】 | |

| 1人 | 26181-39270元 | 39271-52360元 | 52361-65450元 | 65450元 |

| 2人 | 40461-60690元 | 60691-80920元 | 80921-101150元 | 101150元 |

| 3人 | 50201-75300元 | 75301-100400元 | 100401-125500元 | 125500元 |

| 4人 | 62001-93000元 | 93001-124000元 | 124001-155000元 | 155000元 |

| 5人 | 77301-115950元 | 115951-154600元 | 154601-193250元 | 193250元 |

| 6人 | 908810-136320元 | 136321-181760元 | 181761-227200元 | 227200元 |

| 7人 | 99861-149790元 | 149791-199720元 | 199721-249650元 | 249650元 |

| 8人 | 111661-167490元 | 167491-223320元 | 223321-279150元 | 279150元 |

| 9人 | 123141-184710元 | 184711-246280元 | 246281-307850元 | 307850元 |

| 10人或以上 | 134361-201540元 | 201541-268720元 | 268721-335900元 | 335900元 |

公屋富户资产限额(2025年10月1日生效)

| 家庭人数 | 资产净值限额 |

| 超逾公屋入息限额100倍 【超逾以下限额者须迁出】 | |

| 1人 | 1310000元 |

| 2人 | 2030000元 |

| 3人 | 2510000元 |

| 4人 | 3100000元 |

| 5人 | 3870000元 |

| 6人 | 4550000元 |

| 7人 | 5000000元 |

| 8人 | 5590000元 |

| 9人 | 6160000元 |

| 10人或以上 | 6720000元 |

公屋富户60岁︰所有成员皆年逾55岁的小家庭

| 家庭人数 | 每月入息范围 | 资产净值限额 |

| 超逾公屋入息限额5倍 【超逾以下限额者须迁出】 | 超逾公屋入息限额100倍 【超逾以下限额者须迁出】 | |

| 1人 | 65450元 | 3100000元 |

| 2人 | 101150元 | 3100000元 |

| 3人 | 125500元 | 3100000元 |

注︰以上资料以主办方公布为准。

公屋富户政策︱4类租户获豁免申报

根据香港房屋协会“富户政策”介绍,当中有4类租户获豁免申报香港住宅物业、入息及资产。相关人士无须申报是否拥有香港住宅物业,但须申报居住情况。“富户政策”下获豁免申报的租户包括︰

- 所有成员均年满60岁或以上;或

- 所有成员均领取综合社会保障援助金;或

- 所有成员均正在领取社会福利署发放的伤残津贴;或

- 所有成员是由上述3类以不同组合组成

公屋富户申报安排

户主及租约上所有家庭成员,由载有“富户政策”条款的租约生效开始,须每2年向房协申报。而申报表会于每年4月发出,租户会按其须申报的项目,收到“居住情况及拥有香港住宅物业申报表”、“富户政策申报表”及“居住情况申报表”。

需要留意的是,户主及租约上所有家庭成员在购入香港住宅物业后(包括签订临时协议)1个月内须主动向房协作出申报。如果租户拒绝申报,其出租单位租约将被终止。

公屋富户虚报资料者5年不得申请公屋

未能符合“富户政策”而须迁出单位的租户,如果有暂时住屋需要,亦可申请最长4个月的“定期暂准居住证”在该单位暂住。但在这4个月限期内或后,房协便不会重新评估其资格,有关租户及其家庭成员必须迁出。

如果公屋住户在申报“富户政策”上作出虚假陈述或隐瞒任何资料,即属违法,更有可能遭到检控。

有关出租单位的租约不但将会被终止,作出虚假申报的租户及/或其家庭成员亦须缴付按房协根据正确资料计算出的租金/暂准居住费及差饷,并补交过往因资料不正确而引致少付的租金/暂准居住费,以及5年不得申请公屋。

富户自愿交还保绿表资格

与此同时,当局为鼓励公屋富户向上流动,将调整绿白表的配额比例、允许保留“绿表资格”4年等新安排,以增加他们成功置业的机会︰

- 调整绿白表配额比例︰由下一期“居者有其屋”(居屋)销售计划起,绿表与白表的配额将改为各占50:50

- 公屋富户保留绿表资格︰现时正缴付额外租金的公屋富户,如自愿迁出公屋,可在迁出后保留绿表资格4年,方便他们之后申请购买资助出售单位(此安排自2025年10月1日起实施)

- 增加富户置业机会︰政府正研究在资助出售单位销售计划中推出新措施,以增加公屋富户购买理想单位的成功率

- 延长公屋居住期限至交楼为止︰如公屋租户已签署买卖合约(包括临时合约),购买私人楼或以白表资格购买资助单位,即使新楼尚未落成,房委会仍会容许他们暂时继续租住原公屋,直至完成转让契据后,才需交回公屋或删除户籍

- 继续缴交原有租金并遵守富户政策︰在等候交楼期间,这类租户与使用绿表购买资助单位者相同,可维持现行租金,但必须按照“富户政策”的申报周期,准时申报家庭收入,并依实际入息调整租金水平

- 置业通知安排︰若租户(包括其家庭成员)透过房委会或房协的资助出售单位计划购买单位(不论是绿表或白表),即使没有另外通报房委会,也不会被视为隐瞒或拒报

延伸阅读︰为保公屋踢走高收入成员可行?

随着富户政策全面实施,加上富户租金大幅提升,公屋富户有机会面临贵租以及迫迁危机。曾有网友在Facebook群组“公屋讨论区”发文,指其亲戚家庭属于“富户”,正打算将家中收入最高的成员,从公屋户籍中“除名”,从而避免因超出入息和资产限额,而被迫迁及须交回单位。

楼主亦透露,被除名的家庭成员会以“屈蛇”(非法居住)方式继续留宿。如果遇上房屋署的突击检查,亲戚一家打算“玩突袭可以唔开门,之后同佢讲未收工”,试图蒙混过关。

公屋除名后继续住可行吗?

其实香港房委会规定,这种“假迁出”行为属于严重的“虚报资料”及“违反租约”行为。即使是未经申报的亲属或子女,如果持续在单位内“屈蛇”(非法居住),也一律被视为严重违反租约。一旦房委会查证属实,将有权根据《房屋条例》终止租约并收回单位。如果租户明知故犯,作出虚假陈述,更可能面临检控及法律制裁。

👉 如果想避免成为“富户”,但家庭收入又处于富户门槛边缘,即睇有哪些合法方法可应对︰应对公屋富户政策4方法 👈

延伸阅读︰家人保险赔偿金不计入资产审查?

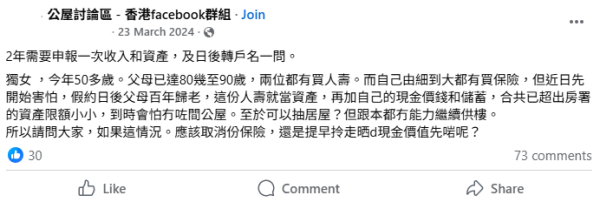

此外,亦有女网友在Facebook群组“公屋讨论区-香港facebook群组”发文,指自己现年50岁,是家中独女,父母分别80多90岁,二人都购买有人寿保险,而自己从小亦有买保险。但担心父母一旦百年归老,自己身为保险受益人将继承一笔保金,再加上自己多年来的储蓄,担心资产将超过公屋富户资产上限,被逼搬迁现行公屋单位。

家人保险赔偿金不计入资产

但其实根据房署规定,公屋租户在“入息及资产申报”时,必须签署声明书,申报所持保险的现金价值、储蓄值、积存红利及利息等资料。 而在现行“富户政策”下,计算家庭总资产净值时,可从资产总值中扣除因户籍内家庭成员离世,而收取的一笔过保险赔偿金、法定/非法定赔偿金及其他特别财政援助,以及户籍内家庭成员收取的危疾保险赔偿金。

换言之以事主情况,因父母离世所获得的一笔过保险赔偿,在资产审查时可予扣除,单就这笔保险金本身,一般不会成为导致因资产超标而失去公屋单位的原因,惟仍须诚实申报及视乎家庭整体入息与其他资产水平而定。

公屋富户须填报的入息/资产项目

| 须填报的入息项目 | 须计算于资产总值内的项目 |

| 受雇收入(税前)(包括在海外工作的家庭成员的收入) | 存款、现金及借出的贷款 |

| 雇主提供的津贴 | 投资 |

| 自雇收入及经营业务收入 | 经营业务 |

| 定期存款、保险及各项投资所得的每月平均利息、红利及股息等收入 | 车辆/船只 |

| 香港及香港以外拥有土地/物业等的收入 | 出租车/公共小型巴士牌照(连车辆) |

| 商用车辆/船只收入 | 物业(包括香港及香港以外,例如商业、工业用途物业、停车位等) |

| 按月收取的退休金 | 土地 |

| 其他任何收入(例如个别家庭成员的综援金、非同住亲友的资助、离婚赡养费等) | 其他,包括未列入上述的资产 |

可于计算资产总值时获扣除的项目

而以下项目亦可于日后的申报周期继续获全数扣除︰

- 因工作、交通及其他意外受伤,引致丧失工作能力而获取一笔过的赔偿金;及

- 于强积金计划、职业退休保障计划、公务员长俸下收取的一笔过退休金;及

- 因户籍内的家庭成员离世而收取的一笔过保险赔偿金、法定 / 非法定赔偿金及其他特别的财政援助,以及户籍内的家庭成员所收取的危疾保险赔偿金

👉 公屋户主去世可否转子女当户主,即睇公屋可以继承吗︰拆解房署富户规例👈

港生活人气本地热话

请您体验🦊Fox In A Box密室逃脱!

↓约埋朋友/屋企人一齐组队挑战🏃↓

请您睇🎞️《王命之徒》由韩国真实历史改编!

↓🏆荣登历代韩国电影票房第一位↓