公屋户过年小心!收利是存入银行随时被收楼?2026房署审查红线曝光 漏做一步恐坐监

农历新年将至,不少公屋住户都会收利是、金饰贺礼或现金礼物。然而根据房屋委员会的《富户政策》,这些看似节日习俗的收礼行为,或会被视为资产的一部分,影响资产审查结果。若申报不当,或未能合理解释资金来源,住户有机会被质疑虚报,甚至丧失居住资格。

1. 什么是“富户政策”?谁需要申报?

“富户政策”全名为“维护公屋资源的合理分配政策”,这项政策的核心目标是确保公屋资源能精准帮助社会上有需要的家庭。通过这套制度,政府能识别出收入或资产已超出标准的住户,避免公共资源被长期占用,确保社会福利的公平性与可持续性。

(i) 政策适用对象:

1. 所有持有公屋单位的住户

2. 居住满10年或以上的住户(每2年提交一次资产审查)

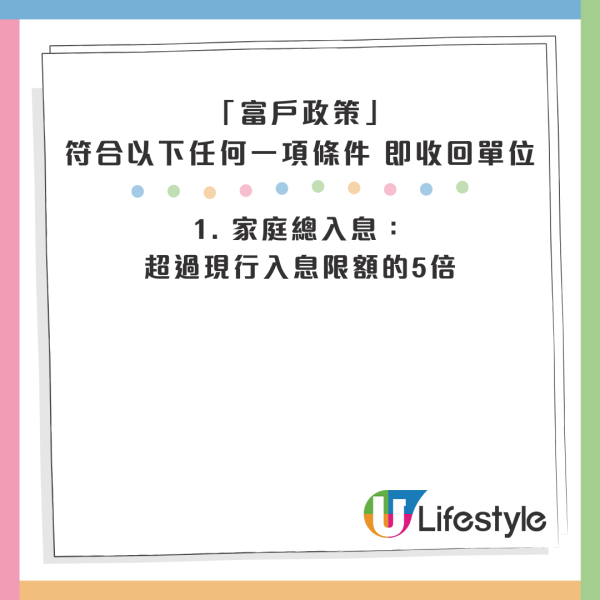

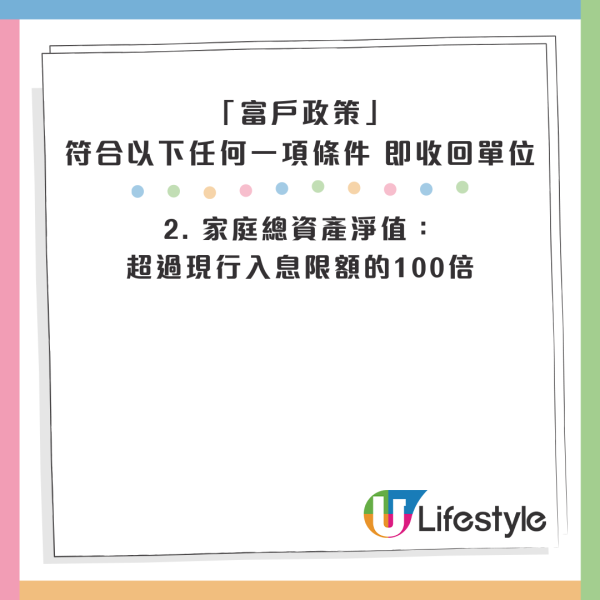

(ii) 若住户符合以下任何一项条件(即“一项过界,必须迁出”),房委会将收回其单位:

1. 家庭总入息:超过现行入息限额的5倍

2. 家庭总资产净值:超过现行入息限额的100倍

(注:若在香港拥有私人住宅物业,不论入息或资产多寡,均须迁出。)

2. 2026年最新公屋入息及资产限额

若家庭月入及资产水平超逾以下限额,必须迁离现居单位:

▼一般家庭▼

| 家庭人数 | 富户家庭月入限额 (5倍) | 富户家庭总资产净值限额 (100倍) |

| 1 人 | $65,450 | $1,310,000 |

| 2 人 | $101,150 | $2,030,000 |

| 3 人 | $125,500 | $2,510,000 |

| 4 人 | $155,000 | $3,100,000 |

| 5 人 | $193,250 | $3,870,000 |

| 6 人 | $227,200 | $4,550,000 |

| 7 人 | $249,650 | $5,000,000 |

| 8 人 | $279,150 | $5,590,000 |

| 9 人 | $307,850 | $6,160,000 |

| 10 人或以上 | $335,900 | $6,720,000 |

▼所有成员皆年逾55岁的小家庭▼

| 家庭人数 | 富户家庭月入限额 (5 倍) | 富户家庭总资产净值限额 |

| 1 人 | $65,450 | $3,100,000 |

| 2 人 | $101,150 | $3,100,000 |

| 3 人 | $125,500 | $3,100,000 |

( 4人家庭的资产净值限额,亦适用于所有成员皆年逾55岁的1至3人小家庭。)

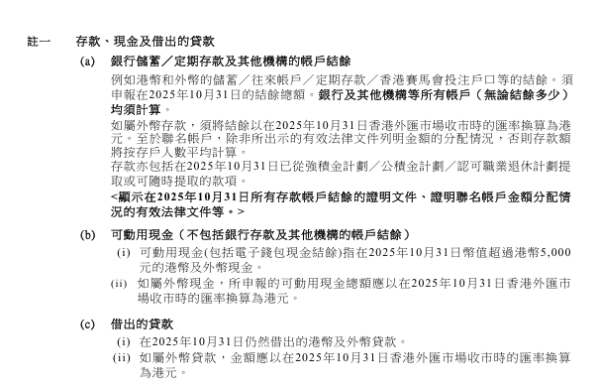

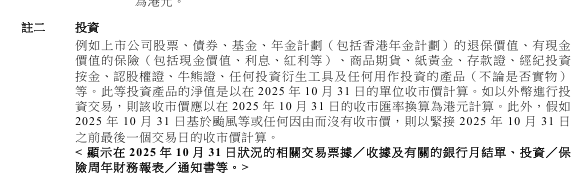

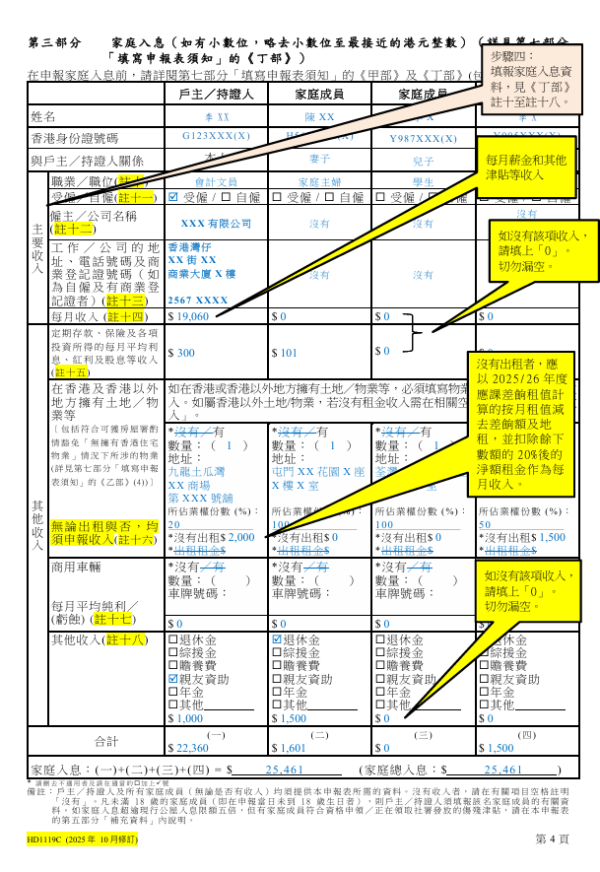

3. 申报资产包括什么?哪些可以扣除?

精确申报资产是每位公屋住户的法定责任,但“资产”的定义远比一般人想象中广泛。除了大众熟悉的银行存款与物业外,从金器首饰到虚拟货币,甚至是保险单的现金价值,均属于核算范畴。为了避免因遗漏而导致误报,住户必须清晰分辨“必须申报”与“可扣除”的两大类别。

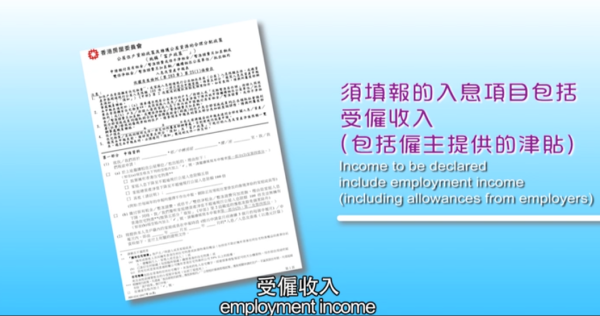

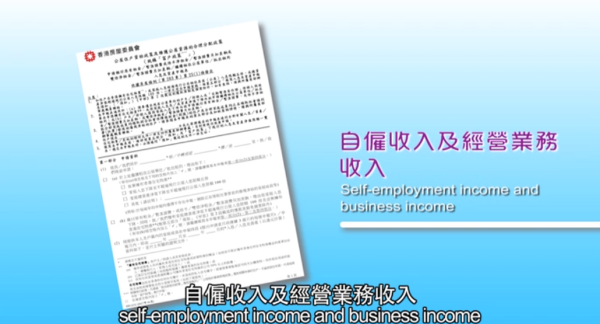

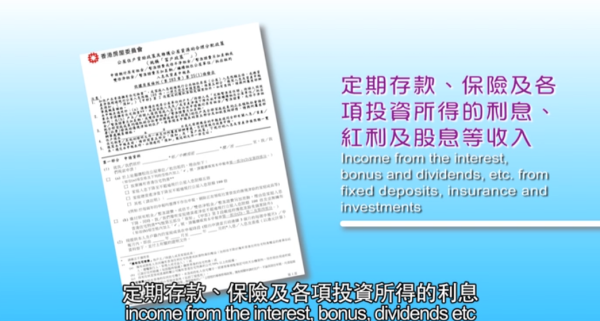

▼必须申报的资产项目▼

1. 银行存款(港币/外币活期与定期、虚拟银行户口)

2. 现金(家庭储蓄、存放于家中的大额现金)

3. 投资产品(股票、基金、债券、虚拟货币如BTC/ETH)

4. 金器首饰(按申报当日市值计算,不论自用或收藏)

5. 保险单现金价值(储蓄寿险、连系投资的保险)

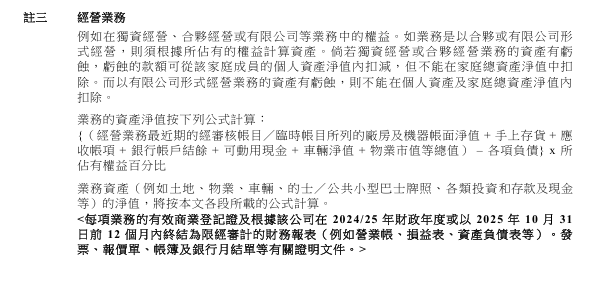

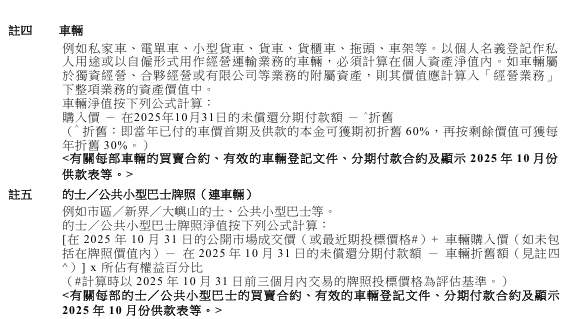

6. 车辆/资产(车牌、商用车辆、经营业务的净资产值)

7. 土地/物业等的收入(包括内地及海外的住宅、商铺、土地、车位)

8. 自雇收入及经营业务收入

9. 其他任何收入(例如:个别家庭成员的综援金、非同住亲友的资助、离婚赡养费等)

▼可扣除的一次性款项▼

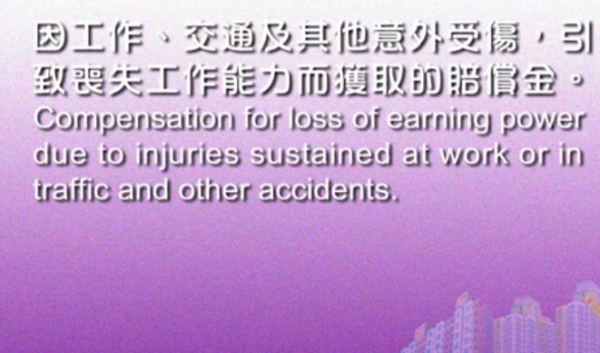

1. 因意外、工伤、车祸获得的法定赔偿金

2. 一笔过退休金(从强积金、公积金提取的款项)

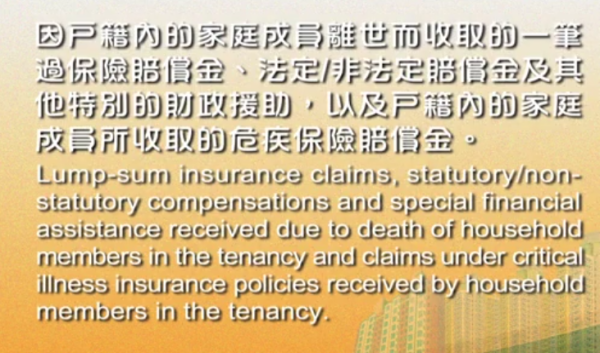

3. 危疾、残疾或身故保险赔偿(需提供证明文件)

4. 户主或成员因长期病患导致的医疗开支(需视乎房署个别审核)

4. 新年收利是、收金器要申报吗?

随着房署审查日益严谨,过年利是或婚嫁金饰等传统习俗,在申报制度下均可能被视为“家庭资产”。许多住户常因“亲友心意”而忽略申报,却在银行流水抽查时被发现资金异常,引发法律风险。为了守住居住权益,在享受喜悦的同时,住户必须厘清相关资产的核算准则与正确处理方法。

(i) 收“利是钱”

1. 日常小额:数百元的贺岁利是通常视为生活开支,毋须刻意逐封申报。

2. 大笔馈赠:若利是总额达达数千元以上并存入银行账户,会计入“存款”资产,可能被房署察觉异常资金流。

建议处理方法:

1. 保留相关记录(如亲人、朋友名称)

2. 在申报表中列明为“节日礼金”或“亲属赠予”

(ii) 收金器(金链、金牌、金戒指)

1. 金器属“可变现资产”,必须按申报时的金价市值计算。

2. 房署有机会要求提供购买证明或估值报告

建议处理方法:

1. 保留购买单据

2. 可到金铺或珠宝店索取估值报告

3. 如为婚礼礼物,建议提供婚礼纪录作证明。

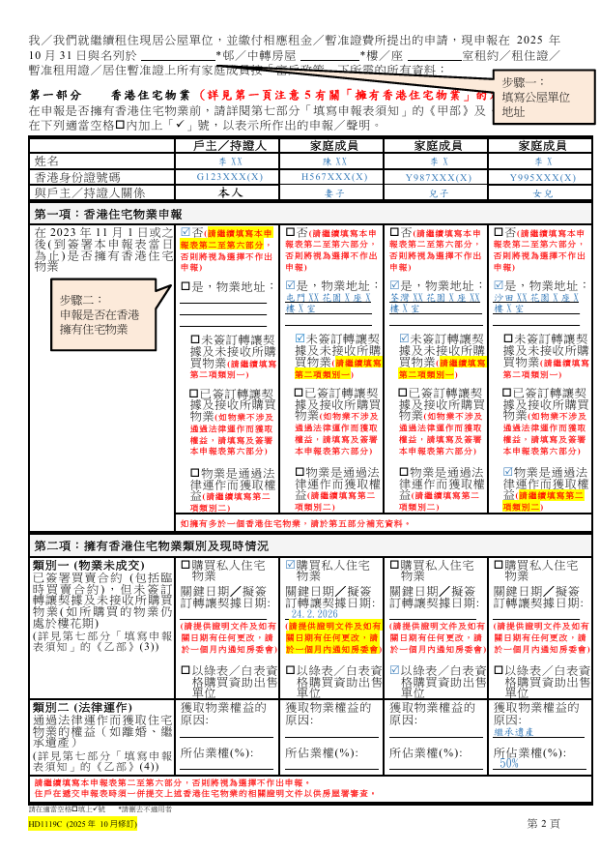

5. 申报步骤详解:如何填写资产审查表?

步骤1:准备文件

1. 所有家庭成员:银行月结单(过去3–6个月)

2. 股票/基金/虚拟货币纪录

3. 金器估值证明(如有)

4. 保险单现金价值报告

5. 现金来源说明文件(如利是、礼金)

步骤2:填写《资产及入息申报表》

1. 详细列明每位家庭成员的资产

2. 按类别划分(现金、存款、物业等)

3. 遇不确定项目,可注明“见附注”并附解释信

步骤3:附上证明文件副本

1. 文件分类整齐(银行、金器、投资等)

2. 附上说明信,解释特殊收入来源(如节日收利是等)

6. 虚报或瞒报的法律风险与刑责

为了确保社会福利能精准送达最有需要的家庭,房屋署设有严格的申报制度。然而,部分住户可能因一时疏忽或心存侥幸,在提交申报表时提供不实资料或隐瞒关键资产。根据《房屋条例》,这类行为不仅违背诚信,更涉及严重的刑事责任与行政处分。

1. 虚假陈述:申报时提供错误资料或隐瞒资料,即属犯罪。

2. 定罪后果:最高罚款$50,000及监禁6个月。

3. 行政处分:房署会发出“迁出通知书”收回公屋,且住户被勒令迁出后5年内不得再次申请。

4. 处罚金额:须缴付按房委会根据正确资料计算出的租金/暂准证费及差饷

7. 审查前的万全准备:掌握主动 从容应对

面对房屋署日益严格的资产审查制度,“临时抱佛脚”往往容易出错。许多住户并非刻意隐瞒,而是因为缺乏系统性的资产管理,导致在填报时遗漏细节,最终落入虚报的陷阱。为了保障居住权益,并确保申报内容准确无误,在正式填写申报表之前,“事前盘点”与“风险评估”都十分重要。以下总结了资产审查前的5项准备工作:

1. 定期盘点: 每半年整理一次家庭资产总额,预防无意中超标。

2. 文件留底: 所有大额开支、保险赔偿金、退休金领取证明必须保留正本。

3. 留意金价: 申报前留意当时金价对资产总值的影响。

4. 提早规划: 若有成员收入增加,应提早考虑除名或申请转换细单位(减低资产上限)。

5. 诚实申报: 切勿心存侥幸,现时房署大数据审核极为严格,诚实申报是唯一的自保之道。

( 资产项目繁多,若您对申报细节仍有疑问,或不确定某项资产是否需要申报,欢迎致电房委会热线2712 2712查询,以确保资料准确无误。)

资料及图片来源:房屋署、unsplash

公屋入息审查2026︱公屋入息超额点算?最新公屋入息限额/计算方法/超额范围懒人包

香港私楼楼价和租金长期高昂,想置业但不是人人都有能力负担得起。如果想申请租金相当低廉的公屋,又不了解自己是否符合公屋入息资格?公屋入息超额点算?今次就为大家整合了申请公屋入息计算方法、资产限额、审查时间、入息超额等问题,还附有利用公屋资格验算工具,检查一下自己是否合资格,尽快成功上楼!

公屋户收双粮/花红随时被收楼?房署审查有“魔鬼细节”:原来呢笔钱都要计入息

年底打工仔最期待出双粮、收花红,但对于公屋住户来说,这笔“额外之财”或随时变成有影响?随着房委会近年收紧“富户政策”及打击滥用公屋,年底又是时候审视“公屋审查”的高危红线。不少住户以为“收到信先算”,结果因为一时大意被指虚报,《港生活》就整合一份“公屋户年底自保Checklist”,提醒大家在开心过年前,都记得留意这7件事,否则轻则变富户交倍半租,重则随时被收楼!

港生活人气本地热话

【神徒必玩❤️】Anson Lo忠粉小测验!

即刻测下您有几了解Anson Lo!

【新手爸妈必睇✨】实测 N 款人气 BB 用品!话您知边款先系高CP值